一、增值税小规模申报流程。

按季申报的小规模纳税人每个月都需要使用税控设备登录后系统自动抄报税,每季度登陆网上申报软件进行网上申报。网上申报成功并通过税银联网实时扣缴税款。

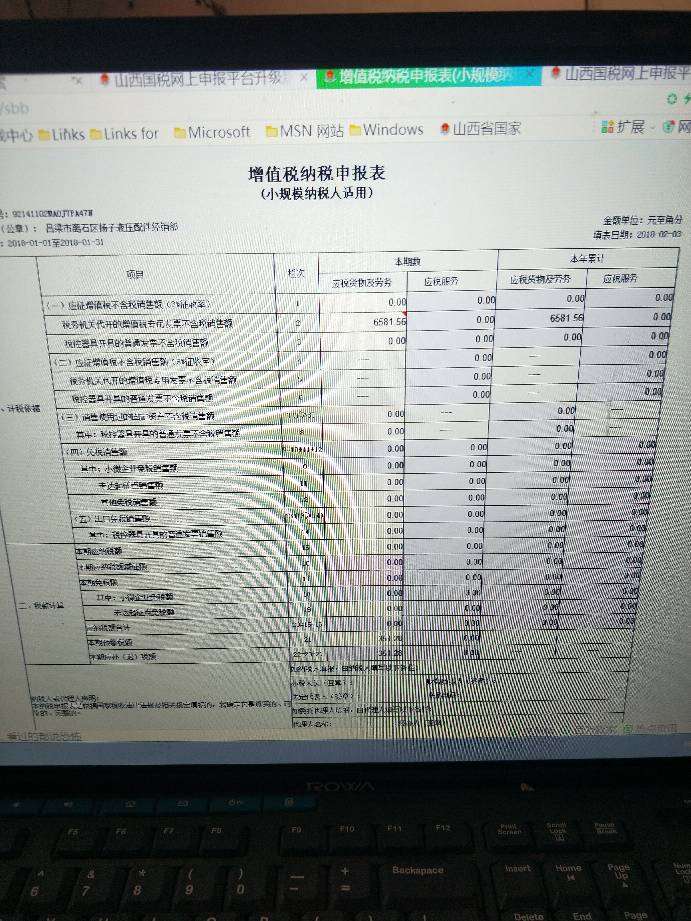

二、小规模纳税人申报表。

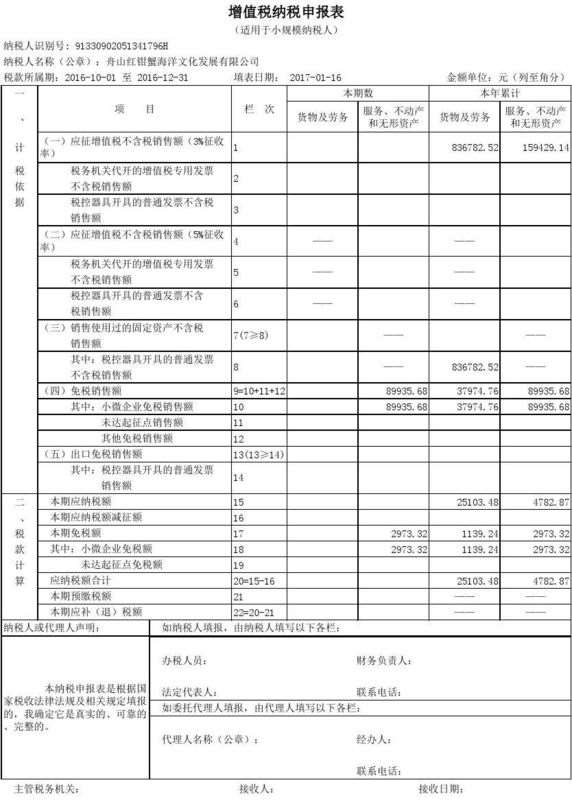

(一)《增值税纳税申报表(小规模纳税人适用)》(必填)。

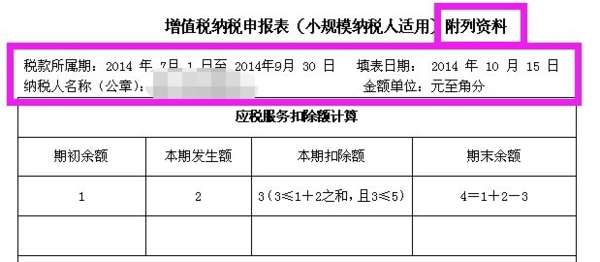

(二)《增值税纳税申报表(小规模纳税人适用)附列资料》(选填),本表由销售服务有扣除项目的纳税人填写,其他小规模纳税人不填报。

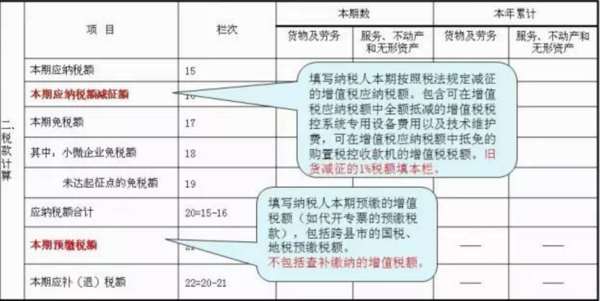

(三)《增值税减免税申报明细表》(选填),本表为增值税一般纳税人和增值税小规模纳税人共用表,享受增值税减免税优惠的增值税小规模纳税人需填写本表。发生增值税税控系统专用设备费用、技术维护费以及购置税控收款机费用的增值税小规模纳税人也需填报本表。仅享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填本表。

三、小规模申报表填写注意事项及关键点。

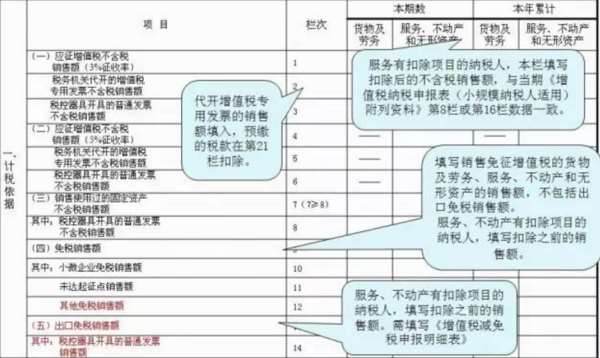

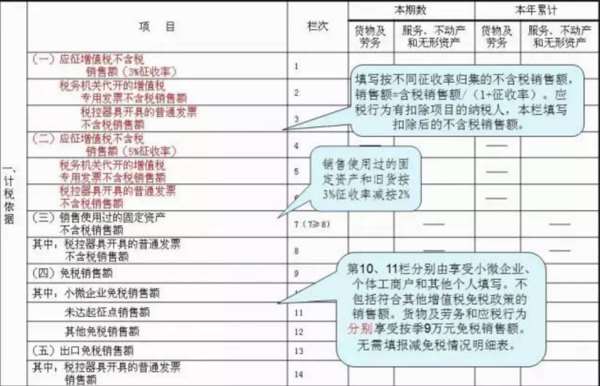

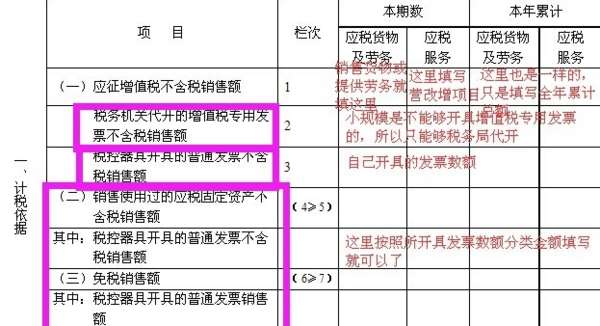

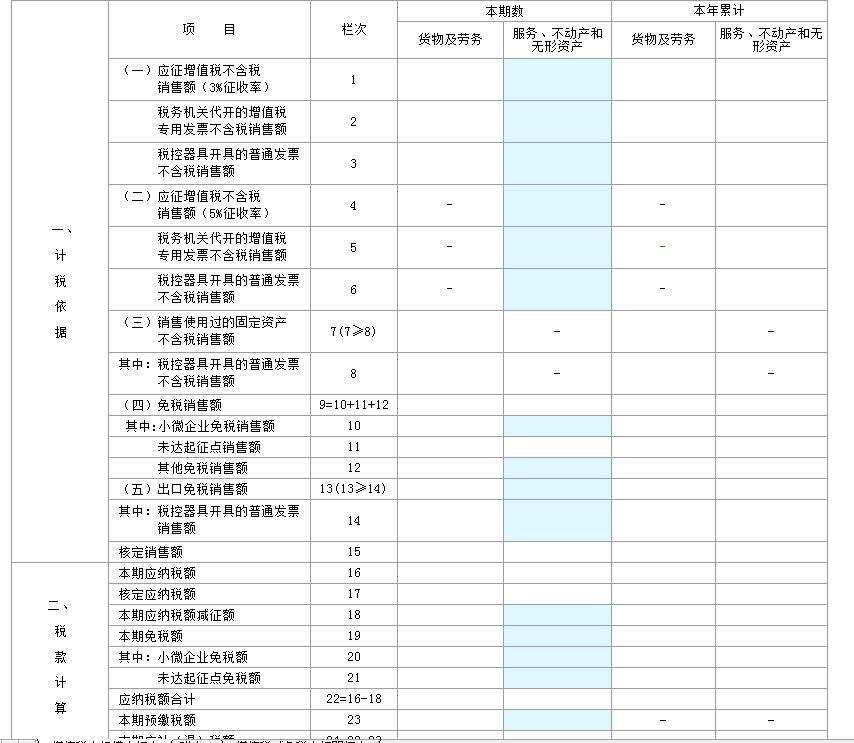

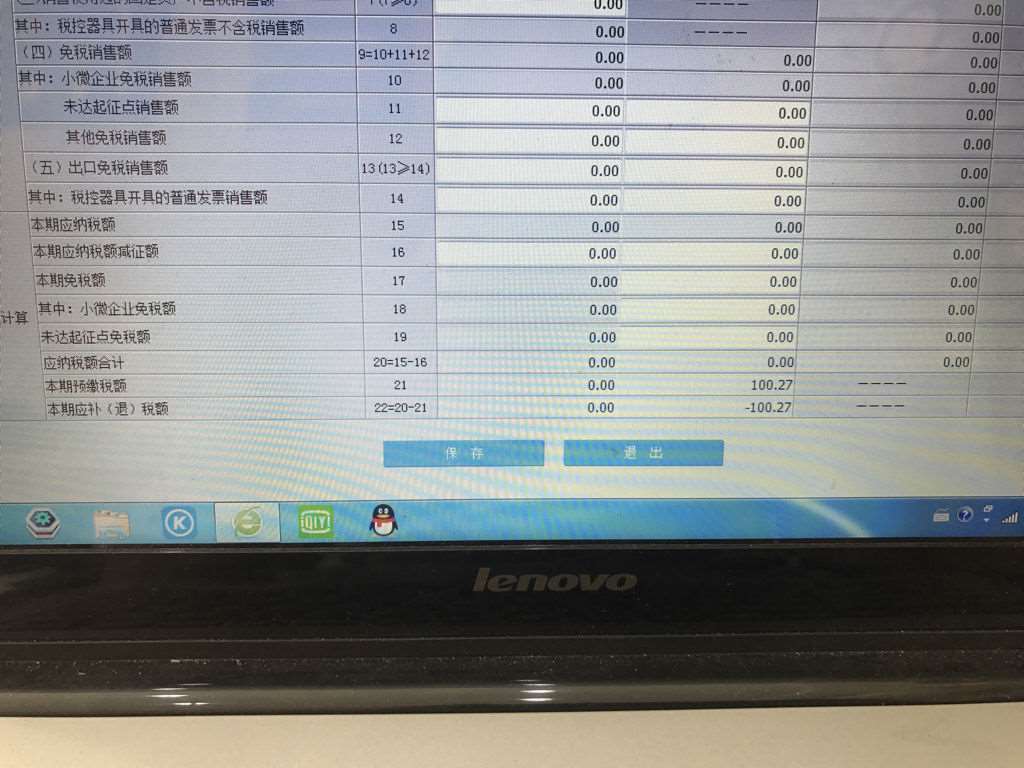

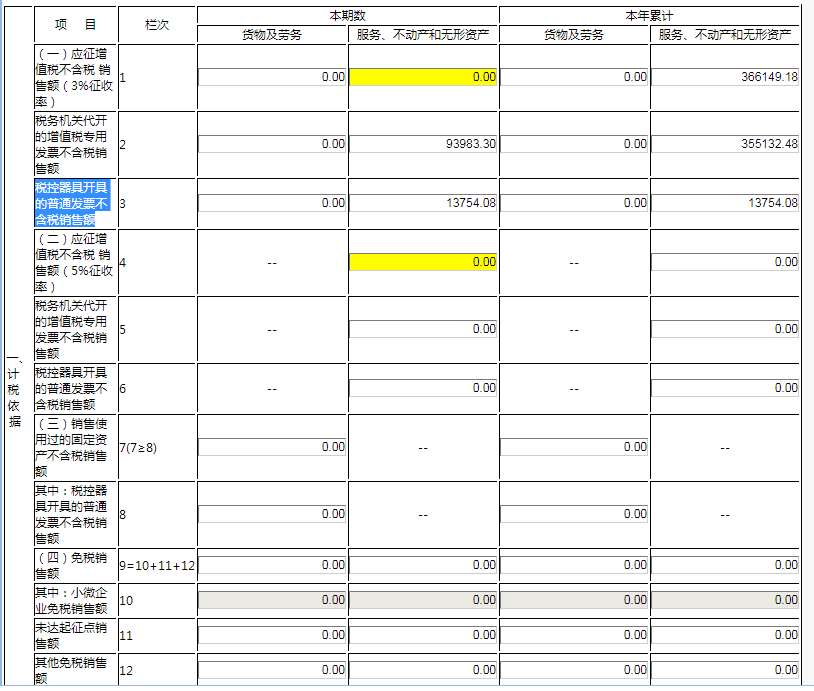

1、注意货物及劳务列与服务、不动产和无形资产列分别填写对应的收入,填报列有错会影响税款的属性,还会影响一般纳税人的认定。

2、如果可以享受小微政策,则直接将收入填写在第9行以下,1——8行不填写数据。

3、自开增值税专用发票的小规模纳税人应将当期开具专用发票的销售额,按照按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。

4、差额纳税人是按照差额前的收入计算是否享受小微政策。

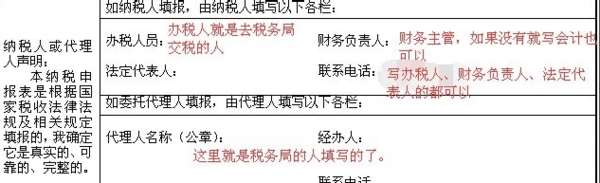

《增值税纳税申报表(适用于增值税小规模纳税人)》填写关键点。

《增值税纳税申报表(小规模纳税人适用)附列资料》填写关键点。

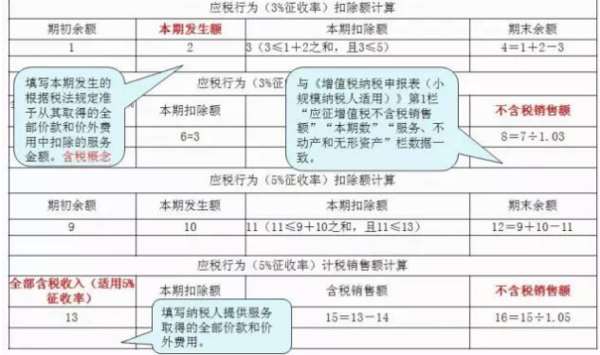

《应税服务项目扣除清单》是北京市小规模纳税人网报中的一张报表,本表是差额纳税人填写其用于差额征税的凭证明细。其中,“凭证种类”填写:“发票”、“财政票据”、“境外签收单据”;填写中没有号码或者号码不足位数的可以补零,清单“合计”栏数据中的“允许扣除项目金额”应与增值税纳税申报表附列资料(三)减除项目本期发生额各栏数据之和一致。

增值税

增值税(value-added tax)是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。增值税已经成为中国最主要的税种之一,增值税的收入占中国全部税收的60%以上,是最大的税种。增值税由国家税务局负责征收,税收收入中75%为中央财政收入,25%为地方收入。2011年10月31日,财政部公布财政部令,增值税、营业税起征点有较大幅度上调。

税收特点

实行价外税

划分纳税人:一般纳税人和小规模纳税人两种

简化税率:一般纳税人:17%、13%、11%、6%; 小规模纳税人:3% ;出口货物:适用零税率。

财政部、国家税务总局2011年11月17日正式公布营业税改征增值税试点方案(2012年1月1日起,在上海等地实施)。

2012年7月25日,国务院总理温家宝主持召开国务院常务会议,决定自2012年8月1日起至年底,将交通运输业和部分现代服务业营业税改征增值税试点范围,由上海市分批扩大至北京、天津、江苏、浙江、安徽、福建、湖北、广东和厦门、深圳10个省(直辖市、计划单列市)。2013年继续扩大试点地区,并选择部分行业在全国范围试点。按照规划,最快有望在十二五(2011年-2015年)期间完成“营改增”。

增值税根据试点方案,改革试点的主要税制安排为:

——在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。租赁有形动产等适用17%税率,交通运输业、建筑业等适用11%税率,其他部分现代服务业适用6%税率。

简易征收一般人:以销售情况定4%、6%

《财政部国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税[2009]9号)规定,自2009年1月1日起执行,下列按简易办法征收增值税的优惠政策继续执行,不得抵扣进项税额纳税人销售货物或提供应税劳务的计税依据为其销售额,进口货物的计税依据为规定的组成计税价格。

代销寄售物品、死当物品、经国务院或国务院授权机关批准的免税商店零售的免税品:暂按简易办法依照4%。

对属于一般纳税人的自来水公司销售的自来水按简易办法依照6%征收率征收增值税,不得抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款。